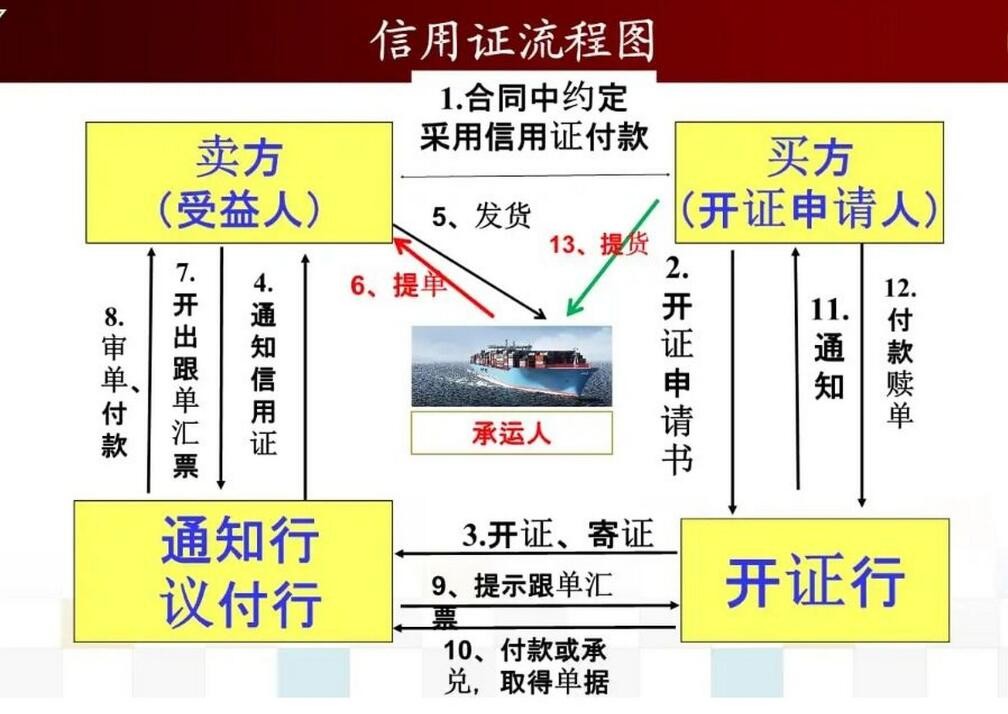

国际信用证,有条件保证付款的证书,银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。

信用证(Letter of Credit, L/C)是国际贸易中为重要且常用的支付方式之一。它作为一种银行信用的保证文件,不仅为买卖双方提供了交易的保障,还促进了国际贸易的顺利进行。

信用证的缺点:

1. 手续繁琐

申请开立信用证需要提供大量的文件和资料,包括合同、发票、装箱单、提单等。这些文件的准备和审核都需要花费一定的时间和精力。此外,信用证的操作过程中还涉及到多个银行、运输公司、保险公司等机构的协调与沟通,增加了操作的复杂性。

2. 费用较高

开立信用证需要支付一定的开证费、通知费、修改费等。虽然单次费用看似不高,但长期累积起来也是一笔不小的开支。如果信用证项下的单据存在不符点,还可能产生额外的费用,如不符点费、电报费等。

3. 时效性受限

信用证的开立、修改和审单都需要一定的时间,这可能影响货物的及时交付和资金的及时回笼。在某些情况下,如市场价格波动较大时,时效性受限可能导致买卖双方的经济利益受损。

银行信用证的作用有多种:

一是担保付款的作用:由于一国的卖方不了解另一国家的买方的信誉和支付能力,只有在先付货款,或有银行信用证的条件下才会发货。因为买方银行的信用提供了担保。

二是融资作用:卖方在信用证到期前急需用款时,可以将该信用证质押从第三人处(或者银行)取得贷款。买方也可以申请银行垫款,提出信用。

三是便利作用:除了信用证有担保付款和提供融资的服务外,还对买卖双方有便利的作用。双方的资信调查,对担保登记或质押办理,付款的安排等都被信用证简化了。