现金流量表中"购买商品、接受劳务支付的现金"=损益表中"主营业务成本"+"其他支出支出"+资产负债表中"存货"期末价值-"存货"期初价 值)+ 应交税金(应交增值税——进项税额(参照前面计算方法得来))+("应付账款"期初数-"应付账款"期末数)+("应付票据"期初数-"应付票据"期末 数)+("预付账款"期末数-"预付账款"期初数)

现金流量表中"处置或购置固定资产、无形资产及其它资产收到或支付的现金"=资产负债表中"固定资产"+"在建工程"+"无形资产"等其他科目变动额(增加了计入收到的现金流量中,减少了计入支付的现金流量中).

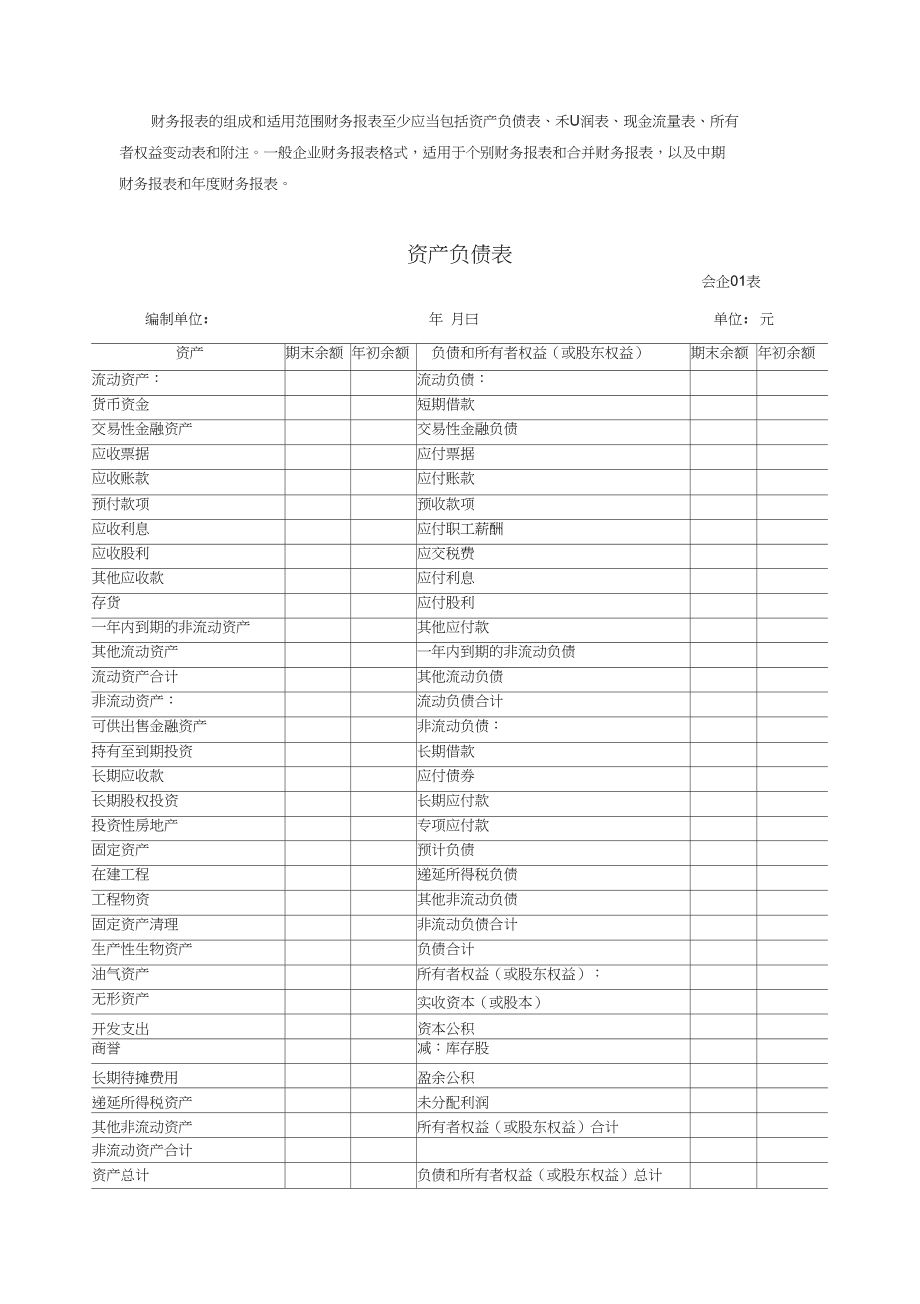

财务报表的编制,基本都是通过对日常会计核算记录的数据加以归集、整理来实现的。为了提供比较信息,资产负债表的各项目均需填列“年初余额”和“期末余额”两栏数字。其中,“年初余额”栏内各项目的数字,可根据上年末资产负债表“期末余额”栏相应项目的数字填列。如果本年度资产负债表规定的各个项目的名称和内容与上年度不相一致,应当对上年年末资产负债表各个项目的名称和数字按照本年度的规定进行调整。

资产负债表附注的内容

资产负债表附注的内容,根据实际需要和有关备查账簿等的记录分析填列。

如或有负债披露方面,按照备查账簿中记录的商业承兑汇票贴现情况,填列“已贴现的商业承兑汇票”项目。